Startup e Corporate Venture Capital in Italia

L’anno 2018 e quello in corso sembrano avviarsi a segnare un punto di svolta nell’ecosistema italiano delle startup. Con più di 520 milioni di raccolta in capitale di rischio da parte di progetti “Made in Italy” – rispetto ai 136 milioni del 2017 – con la forte crescita del crowdfunding– 30 milioni di raccolta rispetto agli 11 circa del 2017– il 2018 sembra candidarsi quale “annus mirabilis” per il rilancio del mercato del capitale di rischio per le startup italiane, mercato che negli anni passati sembrava avere subito una battuta d’arresto, languendo in un “limbo” dal quale pareva difficile uscire.

I dati del 2019 – con 133 milioni di raccolta nel primo trimestre del 2019 – sembrano indicare che la via della crescita per il panorama delle startup e dell’innovazione nel nostro Paese non sia una moda passeggera ma si stia finalmente consolidando e avviandosi a colmare il gap con i sistemi di innovazione e di finanziamento dell’innovazione dei paesi più sviluppati.

Vero è che il divario da colmare è ancora molto ampio: rispetto ai 21 miliardi di Euro investiti in Europa, i numeri dell’Italia sono ancora molto piccoli e ampiamente sottodimensionati rispetto all’importanza del Paese a livello internazionale, sia in termini assoluti, sia rispetto agli altri paesi europei.

Si tratta quindi di un quadro che, sia pure incoraggiante, mostra ancora davanti a noi un lungo tratto di strada da percorrere, perché il sistema dell’innovazione italiano possa finalmente assurgere a quell’ importanza che gli spetta in relazione al ruolo dell’Italia nel mondo.

Il dato, di per sé anche positivo, ma in chiaroscuro se visto in prospettiva, non è peraltro un “corpo estraneo” rispetto al nostro Paese: ricordiamoci che il peso della Borsa Italiana sul PIL si è aggirato negli ultimi anni tra il 30% ed il 50% circa. Questo ultimo dato è in larga misura indicativo della relativa arretratezza del mercato del capitale di rischio del nostro Paese rispetto al resto d’Europa ed agli Stati Uniti. Non c’è quindi da sorprendersi che in altri segmenti del mercato del capitale di rischio si assista allo stesso fenomeno di relativa arretratezza.

Viene quindi spontanea la domanda: ma quale può essere il percorso virtuoso per lo sviluppo del capitale di rischio verso le startup e per l’innovazione in Italia?

Una possibile risposta potrebbe essere rappresentata dal mondo delle imprese. I dati internazionali mostrano che il mercato del Corporate Venture Capital (CVC) mondiale sperimenta una crescita che non conosce sosta. Sebbene di dimensioni ridotte rispetto agli investimenti di Venture Capital di matrice finanziaria, il mercato del CVC si sta sviluppando con tassi di crescita ben superiori. Con più di 52 miliardi di dollari su più di 2.700 dealed un incremento del 47% in termini di capitali investiti sul 2017 (CB Insights, “The 2018 Global CVC Report”), il finanziamento delle imprese e dei gruppi industriali all’innovazione rappresenta il segmento più dinamico del capitale di rischio per le startup a livello globale.

Ma dove si posiziona l’Italia? E quali possono essere le prospettive del CVC in Italia a fronte di un mercato finanziario italiano nel complesso asfittico?

Una risposta almeno per la prima domanda la fornisce il “Terzo Osservatorio Open Innovation e Corporate Venture Capital 2018” di Cerved, Assolombarda, ItaliaStartup e SMAU.

A settembre 2018, le 9.285 startup innovative iscritte alla sezione speciale del Registro delle Imprese erano partecipate da 59.013 soci, di cui persone fisiche 51.630 e 7.653 tra società di capitale (7.024 società di capitale), società di persone ed altre forme, con un tasso di crescita del 58% in due anni (+1.361 soci corporate). Del totale delle startup innovative censite a Registro Imprese, 2.329 sono partecipate da soci “corporate” (almeno 1 socio corporate nella compagine sociale). Il 90% degli investitori in CVC censiti dalla ricerca di Cerved investono in settori diversi dal proprio settore.

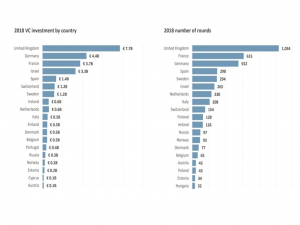

Investimenti VC per nazione in Europa. Fonte: Dealroom.co

Le startup maggiormente gettonate sono quelle che si occupano di Informatica ed R&D, queste principalmente da parte di Imprese italiane manifatturiere. Con un fatturato medio e valora aggiunto medio per startup investita dalle imprese italiane pari rispettivamente a €244 mila e €79 mila appare però che le caratteristiche del CVC italiano sono del tutto peculiari.

Se facciamo il confronto con i $18 milioni medi investiti dal CVC a livello internazionale, le imprese italiane appaiono ancora ben lontane dal confronto internazionale. Inoltre, analizzando i dati del “Secondo Osservatorio Open Innovation e Corporate Venture Capital 2017”, appare che l’82% del corporate ha investito in una sola startup innovativa. Da questi numeri traspare che le strategie dei corporate italiani in tema di CVC sono ancora ben lontane da quanto il Paese avrebbe bisogno per sostenere l’innovazione “Made in Italy” alla luce dell’assenza di un mercato finanziario sviluppato.

Almeno sulla carta le potenzialità del mercato del CVC in Italia, se opportunamente indirizzato – e magari sostenuto da misure legislative ancore più specifiche ed incisive – potrebbero essere decisive, stante,da un lato, il divario sostanziale nelle fonti di finanziamento di tipo “finanziario” e, dall’altro, l’ampia platea di imprese italiane anche manifatturiere che potrebbero sostenere lo sviluppo del mercato del CVC e dell’innovazione.

Vero è che la platea delle imprese italiane è costituita soprattutto da PMI, con una scarsa presenza di grandi gruppi internazionali, e che dovrebbero essere soprattutto quindi le medie imprese a fare la parte del leone di questo mercato, con un modello di business che dovrebbe essere necessariamente diverso rispetto a quello di matrice estera, dominato dalle grandi imprese.

Massimiliano Gilardi, Cofounder G2 Startup