La valutazione delle Startup: metodi a confronto.

Quando il team imprenditoriale di una startup si accinge a ricercare finanziamenti per l’avvio e lo sviluppo del proprio progetto si pone prima o poi il tema della valutazione: ma quanto vale la mia startup?

Si tratta di una domanda alla quale l’imprenditore e/o il team imprenditoriale rischia di arrivare impreparato, in quanto molto spesso mancano le competenze tecniche necessarie riguardanti la valutazione di impresa e, nello specifico, delle startup.

In effetti è un argomento molto ampio e che richiede competenze specialistiche nella finanza. A volte risulta anche un po’ esoterico, e nel caso delle startup, si colora di un ulteriore elemento di aleatorietà intrinseca all’oggetto di analisi: c’è il rischio di sfociare in una valutazione “artigianale” e, spesso, priva di riferimenti per quanto possibile oggettivi.

Va precisato che tanto più un’azienda è all’inizio del suo ciclo di vita tanto più è difficile applicare metodi di valutazione “tradizionali”, basati sui fondamentali risultanti dai bilanci correnti, passati e prospettici. Il tema della valutazione d’azienda è, in generale, complesso, in quanto la metodologia da utilizzare è collegata non solo allo stadio di sviluppo in cui si trova ma anche alla finalità della valutazione stessa. Ad esempio, nel caso di un’ azienda quotata o comunque di un’ azienda consolidata in funzionamento, la valutazione viene di solito effettuata avendo riguardo a metodi reddituali o basati sui flussi di cassa prospettici – discounted cash flow – questi ultimi sicuramente privilegiati nella pratica. In questo caso, di solito, si considerano i flussi di cassa prospettici attesi nell’orizzonte del business plan (3,5 anni di solito) e questi vengono attualizzati ad un opportuno tasso di sconto, che tiene conto dei tassi di mercato “risk free” e del premio per il rischio, spesso stimato sulla base del cosiddetto modello Capital Asset Pricing Model.

I metodi basati sui flussi di cassa sono il riferimento per le aziende consolidate con una storia di mercato, operativa e una serie di bilanci prospettici che fotografano una situazione relativamente prevedibile.

Ma quanto più ci si allontana da questo scenario di riferimento, tanto più il problema della valutazione dell’impresa in funzionamento si fa complesso ed aleatorio, a fronte di un percorso di crescita aziendale poco prevedibile.

Per ragionare sulla crescita di valore dell’azienda, il Business Plan è sicuramente il punto di partenza, ma rappresenta anche un esercizio di lettura del futuro che, in alcuni casi, può apparire anche misleading, specialmente nel caso delle startup, in particolare nella fase pre-revenues.

Nella prassi, si sono quindi diffusi diversi metodi di valutazione che cercano di ovviare a queste limitazioni, con regole euristiche più semplici; tali metodologie, specialmente se lette in abbinata a quelle basate sui flussi di cassa, possono aiutare a portare ad una valutazione del progetto più “robusta”.

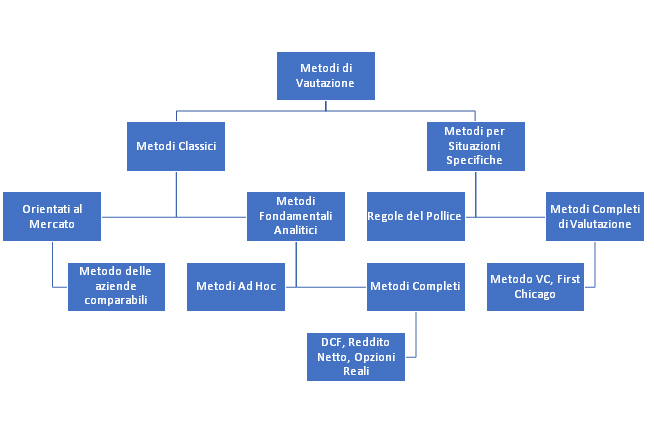

Lo schema seguente rappresenta una possibile classificazione a livello logico delle metodologie applicabili alla valutazione di una startup.

Nel resto di questo articolo ci soffermeremo in particolare su un metodo del tipo “regole del pollice”: il Metodo Berkus.

Gli altri metodi saranno oggetto d’analisi in articoli successivi.

Il Metodo Berkus: Il Metodo Berkus è una semplice e pratica regola empirica per stimare il valore di una startup. È stato sviluppato da Dave Berkus, un rinomato autore e Business Angel americano di successo. L’assunto di fondo è che meno di una su mille start-up realizza o supera i ricavi previsti nel business plan. Quindi, come utilizzare le proiezioni finanziarie come parametro di valutazione quando sappiamo che la probabilità che esse rappresentino accurati indicatori dei risultati futuriè molto bassa?

Dave Berkus ritiene quindi, sulla base della sua esperienza di Angel di successo, che il modo migliore per valutare una startup sia dare un valore a quegli elementi caratteristici del progetto che riducono il rischio di insuccesso. Si parte filtrando e scartandole opportunità comunque più modeste. L’assunto di fondo è che la società candidata, in caso di successo, raggiunga un certo livello di reddito lordo alla fine del quinto anno di attività. Dave Berkus fissa questa soglia a $ 20 milioni.

Il Metodo Berkus assegna una valutazione finanziaria a ciascuno dei quattro principali elementi di rischio affrontati da tutte le startup – dopo aver stimato il valore fondamentale per la qualità ed il potenziale dell’idea stessa.

Il metodo aggiunge $ 500.000 in valore per ciascuno dei seguenti elementi di riduzione del rischio:

- Idea Robusta (valore base): $ 1/2 milioni

- Prototipo (riduzione del rischio tecnologico): $ 1/2 milioni

- Team di gestione della qualità (riduzione del rischio di execution): $ 1/2 milioni

- Relazioni strategiche (riduzione del rischio di mercato): $ 1/2 milioni

- Rollout o vendite del prodotto (riduzione del rischio di produzione): $ 1/2 milioni

Si noti che questi numeri sono i massimi che possono essere “guadagnati” per formare una valutazione, consentendo una valutazione pre-revenues fino a $ 2 milioni (o un valore di post-rollout fino a $ 2,5 milioni), ma certamente anche consentendo all’investitore di inserire valori molto più bassi in ciascun test, risultando in valutazioni ben al di sotto di tale importo.

Si tratta di un metodo di applicazione molto semplice ed immediata, che lascia all’esperienza e alla sensibilità dell’investitore il compito di fornire una valutazione il più possibile ragionevole.

Nei prossimi articoli approfondiremo il tema della valutazione delle startup con i principali altri metodi utilizzati nella prassi.

Massimiliano Gilardi, Co-founder G2 Startup